#26 Le 29/02/2008, à 20:44

- outcast

Re : Crédit immobilier

Moi, je sais.

En revanche, vu que tu connais personnellement l'espagne, tu peux nous parler de l'immo espagnol de fin 2007 jusqu'à maintenant ?

C'est pas la joie.

Hors ligne

#27 Le 29/02/2008, à 20:56

- outcast

Re : Crédit immobilier

enfin, pou répondre aux autres posts, il faut savoir que Paris est une capitale relativement peu cher ... aller regarder les prix à New-york, ou à Londres !

J'ajoute aussi par rapport à ma précédente remarque, qu'entre la chute de l'immo à NY et 1.52$ pour 1 euro, au prix d'un 30m² à paris, t'as un 50m² à NY.

Et du point de vue attractivité économique et culturelle, NY c'est quand même la 1ère place financière mondiale et un haut lieu de créativité, paris, c'est juste un musée à ciel ouvert et dans cette catégorie, florence est bien mieux.

Hors ligne

#28 Le 29/02/2008, à 21:33

- ArnaudK

Re : Crédit immobilier

David78 a écrit :Vi moi aussi au début ! j'ai 28ans, et je commence à l'intéresser à la question ... car la, je paie 650€ de loyer .... donc 7800€ l'an ... ca fait 3ans que je suis dans mon appart donc j'ai payé au total depuis le début 23400€, ca fait mal au c... pour quelque chose qui ne m'appartiendra jamais, c'est de l'argent "jeté par les fenetre" ... en gros je suis en train de payer l'appart pour la proprio !

Depuis 2006, si tu fais une simulation achat / location, la location l'emporte haut la main.

Pour le même bien que tu rembourses par exemple 1000 euros / mois, tu le loues pour 700 euros / mois.

Bien évidemment il faut pas louer toute la vie parce que la c'est jeter son argent par les fenêtres.

Mais s'engager sur 30 ans pour 1000 euros de remboursement / mois, ça fait quand même beaucoup, alors que louer pendant quelque temps le temps que ça se calme, c'est très rentable, c'est profiter d'une anomalie de marcher.

Le nombre de personnes qui ont vendu depuis 2005 pour se mettre en location en attendant de racheter mieux pour le même prix quelques années plus tard a explosé.

Ils ont même un nom : les bubblesitters.

Les bubblesitters américains s'éclatent en ce moment.

Des apparts à NY 20% moins cher que lorsqu'ils ont vendu il y a quelques années, 20%, c'est au moins 1 pièce en plus sans dépenser 1 dollar de plus.David78 a écrit :SAUF si le marché s'effondre, mais on a la chance en france de pas avoir de système de "subprime" comme aux USA...

heu, il y a des subprime à la française, le CCF a accordé 150 000 crédits / an depuis 2005 à des gens insolvables.

http://www.cbanque.com/forum/thread3049.html

Rien ne dit que le marché immo a s'effondrer.

J'ai acheté en 2004. A l'epoque des gros lourdauds m'avaient dit d'attendre que ça s'effondre, que le marché était saturé, que ça allait baisser de 30 % en 5 ans.

Aujourd'hui, mon appart a pris +50 % et les loyers ont pris +15%

Moi je me marre !

Et puis meme cette année l'immo (dans mon quartier en tout cas) a pris +5%

Hors ligne

#29 Le 29/02/2008, à 21:55

- outcast

Re : Crédit immobilier

Rien ne dit que le marché immo a s'effondrer.

Les habitants de NY disaient ça en 2006, résultat en 2008 ?

-10% annuel.

Ta ville est mieux que NY ?

J'en doute.

L'augmentation a été mondiale, la baisse aussi.

Tu crois que ta petite ville y échappera ?

C'est lourdes ?

J'ai acheté en 2004. A l'epoque des gros lourdauds m'avaient dit d'attendre que ça s'effondre, que le marché était saturé, que ça allait baisser de 30 % en 5 ans.

Aujourd'hui, mon appart a pris +50 % et les loyers ont pris +15%

Moi je me marre !

Et puis meme cette année l'immo (dans mon quartier en tout cas) a pris +5%

ah, le fameux "winner" de l'immo qui gagne 50% par magie et sans rien faire.

Donc d'après toi, dans 4 ans, tu auras gagné 100% ?

Et dans 8 ans 200% ?

Alors que les salaires augmentent à peine de 2% / an ?

C'est magique quand même cette progression exponentielle.

En 2005, les américains y croyaient aussi.

Résultat en 2008 ?

Des centaines de milliers de gens à la rue et une moyenne de -30% de baisse.

En tout cas, toutes mes condoléances pour ton crédit sur 20 ans, puisque t'as acheté en 2004, si tu revends dans 7 ans, c'est à dire 2011, tu vas perdre 20% de l'argent payé.

Mais si tu comptes pas revendre avant 15 ans, t'as bien fait d'acheter.

Mais ça personne ne peut le prévoir.

Beaucoup se retrouvent obligés à vendre et à perte.

C'est la vie.

Hors ligne

#30 Le 01/03/2008, à 01:06

- tartanpion

Re : Crédit immobilier

Pour avoir une idée de la hausse et des baisses de l'immobilier et surtout de la bulle actuelle :

(aux usa mais bon pour les bulles récentes 91 et actuelles c'est pareil)

La liberté dans une démocratie n’est pas assurée si le peuple tolère que la puissance privée grandisse au point qu’elle devienne plus forte que l’état démocratique lui-même. Ce qui, fondamentalement est le fascisme. Franklin D. Roosevelt, avril 1938.

Hors ligne

#31 Le 01/03/2008, à 18:01

- David78

Re : Crédit immobilier

hum ... effectivement, vos remarques sur mon post me font croire que j'ai sûrement pas mal d'idées fausses dans ce domaine :-( ....

Hier soir ma proprio est venu, pour renouveller mon bail justement et on a eu une discutions la dessus, elle a acheté l'appart en 92 ... au plus fort, et juste avant la chute des années 90.

En gros elle m'a dit que le loyer que je paie actuellement est le même que le premier loyer demandé au locataire en 92 => Je me suis encore planté alors :-(

A la la, c'est bien compliqué tout ca, avec toutes vos remarques, et point de vue, je suis un peu perdu. Mais bon quoiqu'il en soit, aujourd'hui, je n'ai pas les moyen d'acheter ... même si je gagne plus ou moins bien ma vie.

Peut etre que vous avez raison en soulevant la remarque de la correlatoin salaires/loyer ... vu comme c'est parti (surtout dans les 4ans qui viennent ![]() ) ... a un moment donné, les gens pourront plus suivrent le marché, comme les salaires stagnent , donc moins de demande, donc chutes des prix .... et en faites, peut etre, a mon avis (je me trompe peut etre encore), il y aura un "ré-équilibrage" des prix.

) ... a un moment donné, les gens pourront plus suivrent le marché, comme les salaires stagnent , donc moins de demande, donc chutes des prix .... et en faites, peut etre, a mon avis (je me trompe peut etre encore), il y aura un "ré-équilibrage" des prix.

Hors ligne

#32 Le 01/03/2008, à 18:55

- tartanpion

Re : Crédit immobilier

Je sais pas s'il y aura un "rééquilibrage" mais on ferait bien de montrer ce genre de graphe plusieurs soirs de suite à la une du JT de tf1. Il est devenu en 10 ans nécessaire de payer le double du prix "raisonnable" pour acheter sa maison (on est a des prix jamais vu depuis 1 siècle et d'après ce que j'avais lu une fois l'immobilier n'a jamais valu grand chose de façon historique). Si on cause de pouvoir d'achat - c'est à la mode - quand on achète un bien actuellement on "doit" perdre l'équivalent de ce bien en pouvoir d'achat, sans compter les intérêts du banquier (et sur 30 ans ça fait mal). Bref il y a comme une c.....e dans le potage. Et sur une grosse ville comme paris on y a gagne en plus le "droit" d'habiter en "famille" dans un 60 m2. ![]()

La liberté dans une démocratie n’est pas assurée si le peuple tolère que la puissance privée grandisse au point qu’elle devienne plus forte que l’état démocratique lui-même. Ce qui, fondamentalement est le fascisme. Franklin D. Roosevelt, avril 1938.

Hors ligne

#33 Le 01/03/2008, à 19:01

- David78

Re : Crédit immobilier

c'est sur ! peut etre aussi les "familles" décomposées/recomposées y sont pour quelques chose non? avant y'avais la petite maman, le papa, les enfants .... maintenant faut un appart pour le père et la mere.

M'enfin, je vis en région Parisenne, et mon rêve (c'est modeste mais bon), c'est d'avoir mon jardin, et cultiver mes légumes mdr ![]() .... et que mon chat puissent connaître les joies de courir sur l'herbe, et pas sur la moquette

.... et que mon chat puissent connaître les joies de courir sur l'herbe, et pas sur la moquette ![]()

![]()

...peut etre que ca ira mieux plus tard, on va se dire ca. enfin j'espère qu'on va pas refroidir notre étudiant qui posait la question au début ![]()

Hors ligne

#34 Le 01/03/2008, à 21:49

- outcast

Re : Crédit immobilier

hum ... effectivement, vos remarques sur mon post me font croire que j'ai sûrement pas mal d'idées fausses dans ce domaine :-( ....

Je te rassure, t'es comme 99% des français, tu te fies aux médias qui répètent les communiqués du lobby immobilier qui forcément pousse à l'achat au-delà des revenus des gens et te dira jamais "attention, c'est pas le moment d'acheter".

N'oublie pas que TF1, c'est Bouygues derrière et le jour ou tu entendras sur leur chaîne que l'immo baisse, l'info auras 2 ans de retard ...

Mais pendant ce temps, des centaines de milliers de gens se seront fait plumer, c'est toujours ça comme argent gagné pour eux mais perdu pour les autres.

Mais bon quoiqu'il en soit, aujourd'hui, je n'ai pas les moyen d'acheter ... même si je gagne plus ou moins bien ma vie.

Je te rassure bis, t'es comme 99% des français.

Ceux qui achètent maintenant, ont ou bien reçu un héritage conséquent (>100ke), ou bien déjà propriétaire en bas de cycle et s'amusent à échanger des apparts avec des gens dans la même situation qu'eux, ou bien s'endettent sur 30 ans pour un 30m² à paris ou un 50m² en régions.

Il y a 20 ans, mes parents se sont endettés sur 15 ans pour un 100m² à paris, il y a comme un problème quand on compare avec la situation actuelle.

Les primos accédant, c'est à dire les petits jeunes qui sortent de l'école depuis 2004, ben ils ont vraiment pas la vie facile : salaires bas, immo cher, ils restent chez les parents.

Mais bon, tout est cyclique.

Peut etre que vous avez raison en soulevant la remarque de la correlatoin salaires/loyer ... vu comme c'est parti (surtout dans les 4ans qui viennent

) ... a un moment donné, les gens pourront plus suivrent le marché, comme les salaires stagnent , donc moins de demande, donc chutes des prix .... et en faites, peut etre, a mon avis (je me trompe peut etre encore), il y aura un "ré-équilibrage" des prix.

Je te rassure tierce, t'es comme 99% des français.

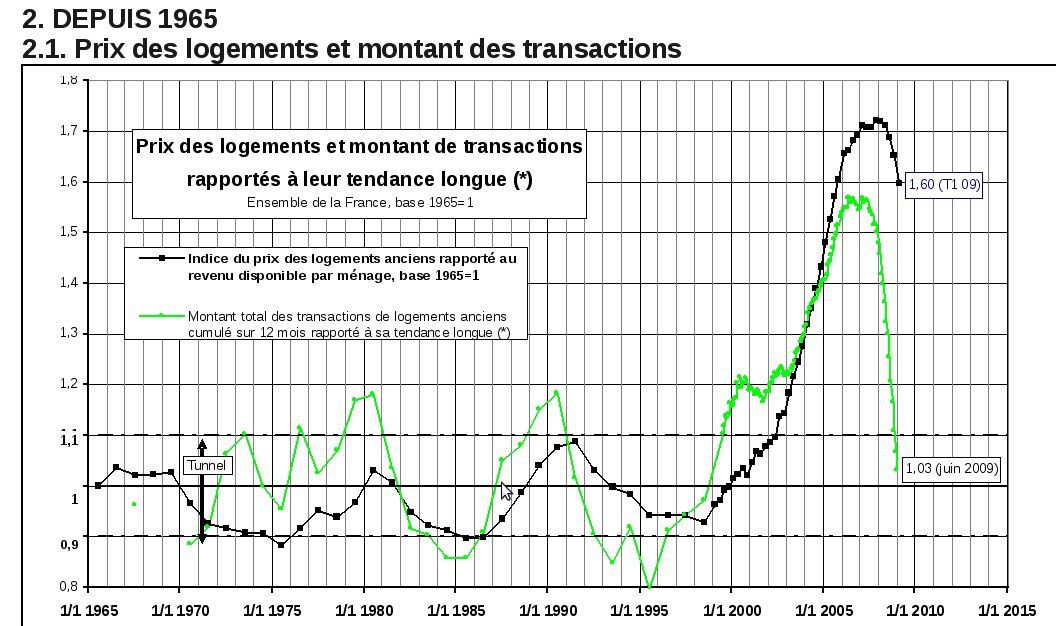

Tu redécouvres par toi même la courbe de friggit qui lie revenus et pouvoir d'achat immo :

Tant que tu restes dans le fameux tunnel de friggit c'est que les revenus augmentent aussi vite que l'immo, si tu en sors par le bas, c'est que ton pouvoir d'achat immo augmente, si tu en sors par le haut, c'est que ton pouvoir d'achat diminue.

Et la sortie par le haut depuis 2003, c'est des choses qui arrivent, le problème, c'est qu'il n'est pas retourné dans le tunnel et on peut officiellement dater la naissance de la "bulle immobilière" française en 2004.

Pour le friggit de janvier 2008, c'est ici :

http://m3.moostik.net/img/?pseudo=jfriggitgraph&redirige=http://www.adef.org/statistiques/graphactu.doc&titre=graphiques

Le pallier max est atteint et la baisse est enclenchée.

Reste plus qu'à s'accrocher au siège et voir jusqu'ou ça descendra.

ça sera une boucherie.

Un peu comme aux US en ce moment même.

Hors ligne

#35 Le 02/03/2008, à 20:34

- David78

Re : Crédit immobilier

très interressant ton indice ! effectivement on vois qu'avec l'évolution des ces 10 dernières années, ca peut pas continuer ainsi !

Dommage que ce graphique ne soit pas plus connu.

Comme quoi Agent Immobilier, c'est un vrai métier ![]()

Je te rassure, je ne regarde pas souvent TF1 ![]()

Mon loyer a encore augmenté ce mois-ci, ce basant sur un "indice" un peu obscure (114 aujourd'hui je crois), a quoi correspond t il ?

ajout après10min de réfexion :

Au vue de ce petit éclaircissement, je comprend mieux la politique de notre cher gouvernement et nos amis les banques :

- En effet, la direction du gouvenement est clairement : il faut + de propriétaires en france ... tu métonnes ! faut essayer de repouser le krack immobilier le plus possible et soutenir les groupes des pots a sarko (Bouygues et consors) ... même les locataires de HLM sont poussées a acheté leur appart, vu les prix du marché actuel, c'est un peu l'arnaque

- L'allongement de la durée d'emprunt (40/50ans) : j'ai lu un article un instant, qui montrait la belle courbe dont on parle, et la courbe du pouvoir d'achat, en gros le marché est complète déconnecté de la capacité des gens a acheté, résultat on allonge la durée des emprunts pour "soutenir" la bulle encore quelques temps ... alléluya ! mais tout est logique !!!

C'est a se demander de quoi l'avenir sera fait. Finalement je suis content pour le moment d'etre locataire, j'ai moins de cheuveux blancs.

Dernière modification par David78 (Le 02/03/2008, à 20:57)

Hors ligne

#36 Le 02/03/2008, à 21:47

- lawl

Re : Crédit immobilier

Outcast, petite précision, nos parent ont payé leur bien moins cher mais mon père envie les taux d'interet actuel qui est 3 fois plus bas.

Hors ligne

#37 Le 02/03/2008, à 22:07

- outcast

Re : Crédit immobilier

L'immo et en règle générale n'importe quel marché ou il y a beaucoup d'argent en jeu, comme l'industrie du logiciel, les commerciaux sont payés pour vendre.

Donc leur demander un conseil c'est biaisé à l'avance.

Ils sont pas au service du client pour lui apporter une solution, mais au service du chiffre d'affaire.

Quand un jour tu iras à la fnac demander une machine qui te serve pour le net, centre média, traitement de texte et qu'il te conseillera un pc linux, écran 17' pour 450 euros, un gros pas sera franchi, mais ça arrivera jamais, il y aura toujours microsoft, apple, HP, etc... qui paieront pour que la fnac vende leurs produits.

C'est comme ça.

Après, il y a toujours des gens (une minorité) qui trouvent cette situation anormale, qui s'intéressent au sujet et qui trouvent une alternative.

Le cheminement intellectuel de ceux qui passent de windows à linux est le même de ceux qui depuis quelques années malgré l'énorme pression médiatique, familiale, politique refusent d'acheter et dénoncent la situation explosive.

Expliquer à des gens sous windows pourquoi t'es passé à linux, c'est la même difficulté qu'expliquer aux gens que pour le moment tu préfères louer qu'acheter.

Finalement je suis content pour le moment d'etre locataire, j'ai moins de cheuveux blancs.

Le plus dur pour toi c'est dans 4 / 5 ans, quand la courbe reviendra dans le tunnel de friggit. Faudra que tu aies un bon apport et un emploi stable pour que ta banque t'accorde un crédit. Et ça, ça se prépare dès maintenant.

Et cette fois, si tu loupes le coche, t'es bien dans la merde.

Hors ligne

#38 Le 02/03/2008, à 22:44

- outcast

Re : Crédit immobilier

Fais des simulations :

Montant à emprunter : 150 ke

Taux du crédit : 3%

Durée : 15 ans

Mensualités : 1 159

Cout total : 150 000 + 58 624 = 208 624

Maintenant, le marché a baissé de 30% et le taux du crédit est monté à 9% :

Montant à emprunter : 105 ke

Taux du crédit : 9%

Durée : 15 ans

Mensualités : 1 065

Cout total : 105 000 + 86 696 = 194 696

Donc voila quoi.

Même avec un taux du crédit qui a été triplé, une baisse de 30% du bien immo te fait économiser un total de 14ke ce qui est pas négligeable.

Le taux en lui même ne veut rien dire.

Parce que, si ça t'intéresse, je te vends un un 30m² à taux 0 pour 1 million d'euros.

Taux zéro hein, c'est une super affaire, le taux ne descendra pas plus, faut acheter vite viiiiiiiite avant que ça remonte.

Le truc c'est que cette histoire de taux est un argument commercial très puissant pour les gens qui savent pas calculer.

Pareil que "louer c'est jeter l'argent par les fenêtres".

Moi je réponds toujours "ça dépend", je sors ma calculette et je regarde selon les cas si c'est vrai ou faux.

Ensuite, une hypothèse d'un taux de crédit à 9% sur 15 ans, la probabilité est quasi nulle.

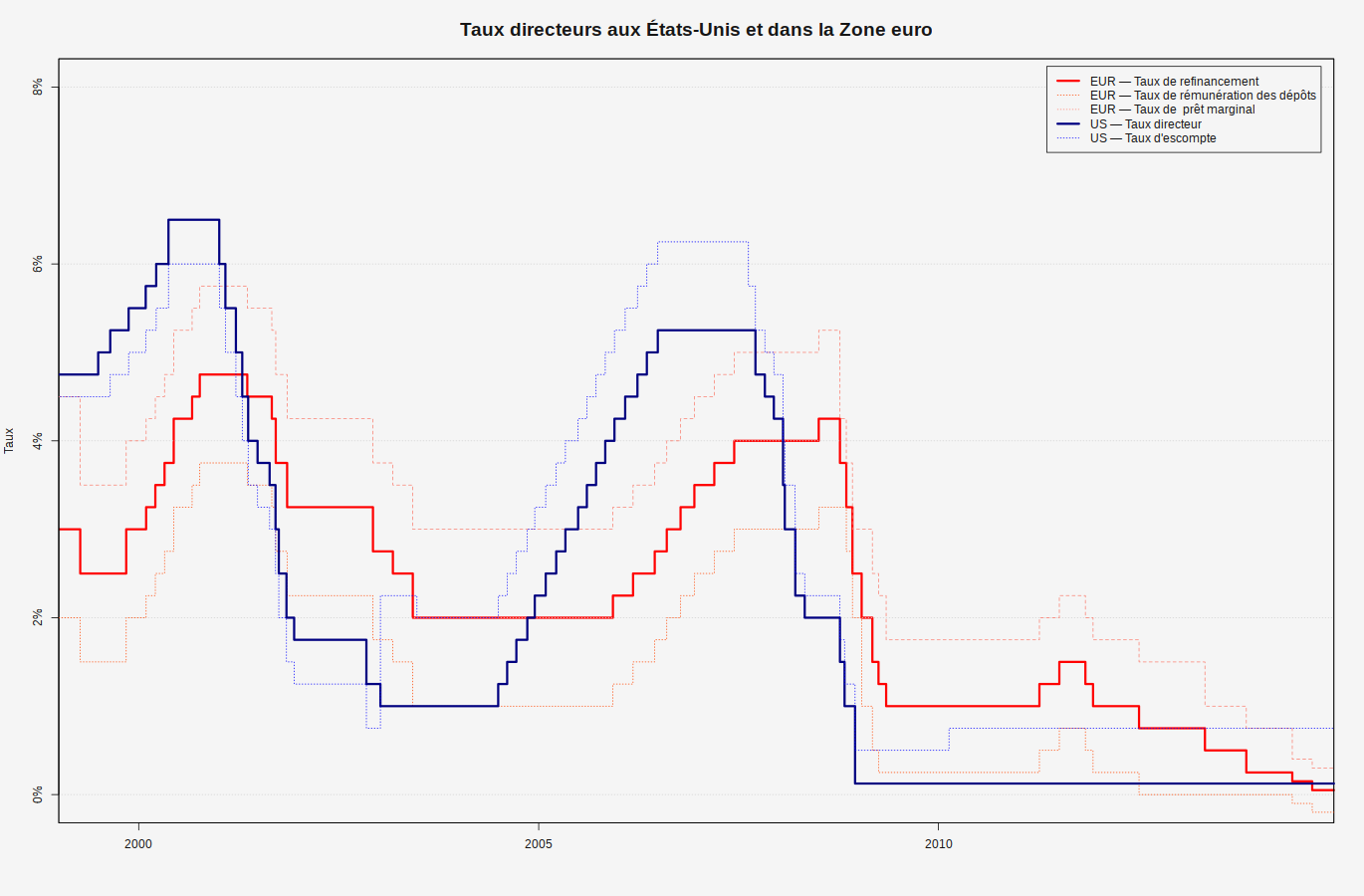

Si on regarde l'historique depuis que la BCE existe, le max était plutôt vers les 5% (ajouter 2 points pour avoir un équivalent crédit) soit 7% max pour un crédit sur 15 ans.

Mais bon, en ce moment, j'ai plus l'impression qu'on se dirige vers un scénario à l'américaine avec crash de l'immo et des taux à 2%.

Le bonheur pour tous ceux qui veulent acheter quoi.

Faut juste n'avoir aucun crédit en cours, de l'apport, des revenus et à vous la plus belle villa de miami.

Hors ligne

#39 Le 02/03/2008, à 23:05

- tenSe

Re : Crédit immobilier

Merci outcast pour tous ces petits conseils.

Même si je consens bien que ce n'est là que ton point de vue, j'avoue qu'il éclaire pas mal ma petite lanterne.

Il me reste plus qu'à espérer de finir mes études d'ingénieur sans trop galérer, pour être prêt le jour J ^_^.

tenSe

( utilisateur d'Arch / CentOS / Ubuntu, intéressé par le traitement du signal temps réel et par les productions artistiques open source de toutes sortes )

Hors ligne

#40 Le 14/03/2008, à 12:10

- castanga12

Re : Crédit immobilier

Avec la hausse de l'immobilier les gens vont de plus en plus se retrouver en situation de surendettement. Selon la définition du mot surendettement ( http://www.credit-go.fr/lexique-rachat-credit/surendettement.html ), qui est "une impossibilité de faire face à un ensemble de dettes exigibles ou à échoir", il va bien falloir que les pouvoirs publics trouvent une solution pour toutes ces familles dont la maison ou l'appartement risque d'être saisi. Au delà du problême des taux variables, c'est l'anémie de l'économie française qui pose problême : quand la croissance est au rendez-vous, la hausse des prix est presque secondaire et la confiance permet aux particuliers d'investir et de savoir que leurs revenus ont toutes les chances d'augmenter...

Hors ligne

#41 Le 14/03/2008, à 13:13

- lawl

Re : Crédit immobilier

euh il me semble qu'en France ce qui va surtout ce passer (ce qu'il se passe déjà plus ou moins) c'est de ne pas pouvoir acheter un logement !

Car ma banque me prête pas ce que je veux, elle me prête ce que je suis sensé pouvoir rembourser. (prendre un taux variable alors qu'on a des taux fixe bas....)

A l'heure actuelle ma banque ne me prète pas la somme dont j'ai besoin pour acheter la maison que je veux. Elle me prète une somme qu'elle juge remboursable ,à moi de faire avec et c'est bien en dessous de ce que j'aurais voulu...

Hors ligne

#42 Le 14/03/2008, à 13:32

- castanga12

Re : Crédit immobilier

Une autre solution, c'est d'acheter un terrain constructible (pas au centre ville évidemment, mais en grande banlieue ou à la campagne), ce qui est encore à la portée de beaucoup de gens, et d'attendre des jours meilleurs. Acheter une vieille maison dans un village est aussi très abordable, et ce sera un investissement valable pour ceux qui l'auront fait. Maintenant, c'est vrai que pour se loger tous les jouirs en ville, le problême reste entier....

Hors ligne

#43 Le 14/03/2008, à 21:46

- zep38

Re : Crédit immobilier

"Une autre solution, c'est d'acheter un terrain constructible (pas au centre ville évidemment, mais en grande banlieue ou à la campagne)"

Vu les cours de l'essence je ne suis pas sur que ça soit si bien que ça ... quand le litre sera à 2€ et que tous les "pauvres" auront été rejeté en banlieue, périphérie vu les prix en ville ça va devenir difficile ...

Hors ligne

#44 Le 17/03/2008, à 12:18

- David78

Re : Crédit immobilier

Suite a ce post, je me suis renseigné un peu partout.

Et le mieux qu'on peux faire aujourd'hui, quand on est locataire ... c'est mettre des sous de coté ... un placement sur 5 à 10ans ... et voir si le marché serai baissier d'ici la.

par rapport a cette fameuse courbe de friggit, elle a été maj en mars, la tendance de baisse se confirme en province (-1,5% à -2%) et stable en région parisienne (plus de hausse)

Hors ligne

#45 Le 17/07/2009, à 16:17

- seb24

Re : Crédit immobilier

Depuis 2006, si tu fais une simulation achat / location, la location l'emporte haut la main.

Pour le même bien que tu rembourses par exemple 1000 euros / mois, tu le loues pour 700 euros / mois.

Bien évidemment il faut pas louer toute la vie parce que la c'est jeter son argent par les fenêtres.

Mais s'engager sur 30 ans pour 1000 euros de remboursement / mois, ça fait quand même beaucoup, alors que louer pendant quelque temps le temps que ça se calme, c'est très rentable, c'est profiter d'une anomalie de marcher.

Oui tu loue deux ans a 700€ et tu as 16800€ qui sont partis en fumé. Autant fair un effort si possible et investir.

Pour l'Espagne que voulez-vous savoir?

En espagne le marché s'est effondré. Et devrait continuer a baisser au moins un bonne année.

Mini PC NUC avec Ubuntu: ebay

Hors ligne

#46 Le 17/07/2009, à 16:27

- Compte anonymisé

Re : Crédit immobilier

out cast a écrit :

Depuis 2006, si tu fais une simulation achat / location, la location l'emporte haut la main.

Pour le même bien que tu rembourses par exemple 1000 euros / mois, tu le loues pour 700 euros / mois.

Bien évidemment il faut pas louer toute la vie parce que la c'est jeter son argent par les fenêtres.

Mais s'engager sur 30 ans pour 1000 euros de remboursement / mois, ça fait quand même beaucoup, alors que louer pendant quelque temps le temps que ça se calme, c'est très rentable, c'est profiter d'une anomalie de marcher.

Même considérée sur le long terme, on peut concevoir que la propriété n'est pas aussi rentable et que la location permet d'éviter d'importantes contraintes budgétaires.

3. Dans la grande majorité des cas, l’accédant à la propriété doit faire un effort supérieur à celui consenti par le locataire. Non seulement pour les charges évoquées ci-dessus mais aussi pour des raisons liées aux facteurs du marché immobilier concerné. Pour un logement identique (localisation, confort, surface, etc.), le remboursement d’emprunt sera généralement supérieur au loyer. Et quand ces deux montants sont équivalents, c’est que l’accédant à la propriété a consenti un sacrifice sur le logement ou fait un apport personnel important.

4. L’opposition entre un locataire qui paye à fonds perdus sans s’enrichir nullement et un accédant à la propriété qui constitue peu à peu son capital immobilier est fausse. Dans l’immense majorité des cas, ce dernier fait un apport personnel et supporte une charge mensuelle supérieure pendant toute la durée de remboursement. Conséquence : si l’on veut réaliser une vraie simulation financière, il faut mettre en jeu un accédant à la propriété d’une part et, d’autre part, un locataire qui place son apport personnel et la différence de charge mensuelle évoquée plus haut.

http://droit-finances.commentcamarche.net/faq/sujet-587-residence-principale-faut-il-acheter-ou-louer

Dernière modification par Checky (Le 17/07/2009, à 16:28)

#47 Le 22/07/2009, à 10:30

- outcast

Re : Crédit immobilier

La dernière mise à jour de Friggit :

En gros, tous ceux qui ont achetés après 2005, chaque année qui passe, ils jettent par les fenêtres l'équivalent de 2 années de loyer.

Et quand les prix reviendront dans le tunnel (d'ici 2 à 3 ans), ton collègue qui a la même paie que toi achètera ta propre maison avec 15 ans de crédit au lieu de tes 25 ans de crédit.

Il sera propriétaire avant toi alors que t'as commencé 10 ans avant lui.

Dernière modification par outcast (Le 22/07/2009, à 10:31)

Hors ligne

#48 Le 22/07/2009, à 10:59

- chtidusud

Re : Crédit immobilier

Oui tu loue deux ans a 700€ et tu as 16800€ qui sont partis en fumé. Autant fair un effort si possible et investir.

Les 16800 EUR, ils ne sont pas tout à fait partis en fumée, ils ont servi à se loger.

Si à la place on achète, au bout de deux ans, 24000 Euros dépensés, qui ont servi (principalement ou exclusivement, ça dépend de l'apport) à payer les frais de notaire, les frais d'agence (if any) et les intérêts d'emprunt.

Ajoute à ça que si l'immobilier perds 10% par an (hypothèse relativement raisonable), sur un bien à 200 k€, avoir attendu 2 ans en location représente une économie de 38 k€ ...

Acheter, c'est bien sur le long terme, mais :

- pas n'importe quand ... en ce moment, attendre deux ou trois ans permettrait de faire de vrais économies ... pourquoi s'en priver

- Qui peut prévoir qu'il ne sera pas obligé de vendre à court terme ? (mutation professionnelle, séparation/divorce, enfants ...). Dans ce cas, avoir acheté au plus haut, en plein marché baissier, c'est courir à la negative equity.

Hors ligne

#49 Le 22/07/2009, à 11:08

- kara

Re : Crédit immobilier

perso j'ai emprunté il y a 2ans a 4.25% les 120 000€ pour ma maison sur 25 ans

que je sois en loyer ou a payer pour avoir un bien c'est du kifkif

Par contre j'ai demandé une délégation d'assurance car pour la même assurance que celle proposé par la banque, je paye moitié moins pour les mêmes garantie

#50 Le 22/07/2009, à 11:38

- chtidusud

Re : Crédit immobilier

120 000 Euros pour une maison ... ça laisse rêveur ![]()

Quoiqu'il en soit, si tu devais revendre maintenant, es tu sûr que ce serait une bonne affaire ?

(Difficile de répondre, c'est très difficile actuellement de connaître les prix réels de vente de l'immobilier)

Hors ligne